发布时间: 2021-11-29 10:18:30来源:深圳市光学光电子行业协会

从2019-2020年的主要投融资事件来看,在光通信领域的投融资事件主要发生在光模块/光器件和光芯片方面,这是由于5G产业的加速给光模块/光器件和光芯片市场带来了全新的动力。

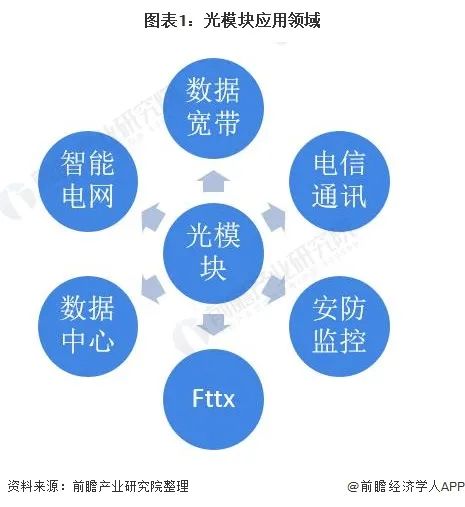

光模块

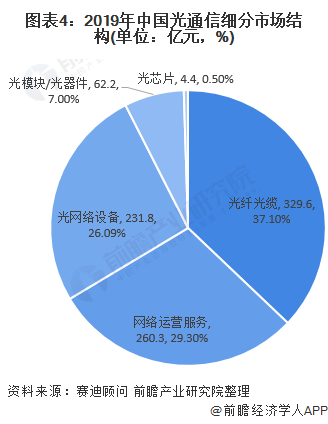

光纤光缆是中国光通信产业的传统优势领域,自2017年光纤预制棒产能达到预期以来,中国光纤企业出货量即占据全球市场一半以上。2019年,尽管光纤单价大幅降低,体量巨大的光纤光缆产业仍然以329.6亿元的产业规模成为细分领域龙头。光模块/光器件领域,越来越多主营光通信的上市公司,通过收购公司、收购技术团队,或者设立新产品线等方式,涌入到光模块领域,2019年的表现尤为明显,武汉光谷地区已经拥有数十个光模块研发中心。自主程度最低的光芯片领域仍然以中低端芯片为主。

数通市场对光模块/光器件的刺激远大于其他细分行业。未来几年,随着流量的暴增,包括谷歌、微软、亚马逊、Facebook、阿里、腾讯、百度等互联网公司在全球范围内不断新建数据中心来应对这一挑战,数通市场的增长将会十分显著。而数通市场对光模块/光器件的需求远大于其他细分行业,100G以上的高速光模块将迎来发展高潮,市场结构占比将逐年提升。

IDC建设驱动光模块市场增长

国内光模块有望进一步提升全球市场份额

光模块行业厂商众多,竞争激烈。产业链进一步向中国集中,国内光模块供应商市场份额有望超50%。据Light Counting,来自中国的中际旭创、海信、光迅科技、华工正源和新易盛等5家光模块厂商有望在2020年进入全球前十,主导全球光模块市场,对比2010年时只有一家中国企业进入前十。

中际旭创有望在2020年终结Finisar的“连冠”记录,登顶光模块前十排行榜。考虑到新冠病毒的爆发的影响,中国较其他国家更快恢复,另外叠加中国5G网络及数据中心建设的加速落地,中国光模块厂商有望进一步提升全球市场份额。

光模块下游运营商需求大

在电信市场,光模块厂商的主要客户为通信设备制造商,而终端用户为运营商。2019年6月,工信部向中国移动、中国联通、中国电信、中国广电发放5G牌照,5G网络的筹建也正式拉开了序幕。

根据数据显示,从2019年开始,三大运营商整体在5G规模建设的拉动下,开支出现较大的增长。三大运营商的开支主要聚焦于无线网和承载网,所以对前传、中回传光模块的需求量非常高。

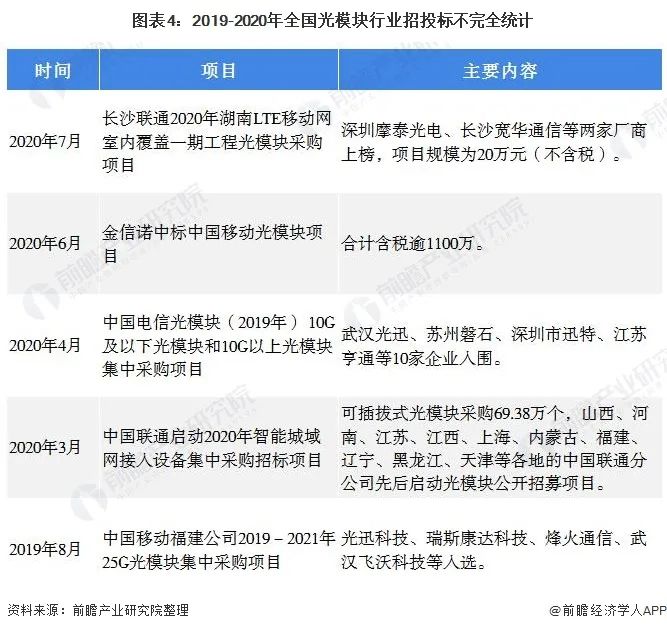

2020年4月 ,中国电信光模块(2019年)10G及以下光模块和10G以上光模块集中采购项目中,中国电信2019年光模块的采购需求量达85万只,包括10G及以下光模块和10G以上光模块以及PON光模块。不同的应用场景对光模块的需求不同。武汉光迅、苏州磐石、深圳市迅特、江苏亨通等10家企业入围。

光通信器件

通信资本支出扩大推动光通信器件发展

互联网内容提供商(ICP)方面,谷歌、苹果和Facebook等大型ICP开始花重金投资自身企业网络迅速推动通信行业资本支出,主要围绕数据中心和云基础设施,数据流量呈爆发式增长,推动作为载体的数据中心成为“刚需”,加上ICP的收入增长更为强劲,且一些ICP(尤其是谷歌)相较电信的大型CSP将更多的收入用于资本支出,ICP的资本支出基本持续维持10%以上的增长率,并带动市场整体增长。

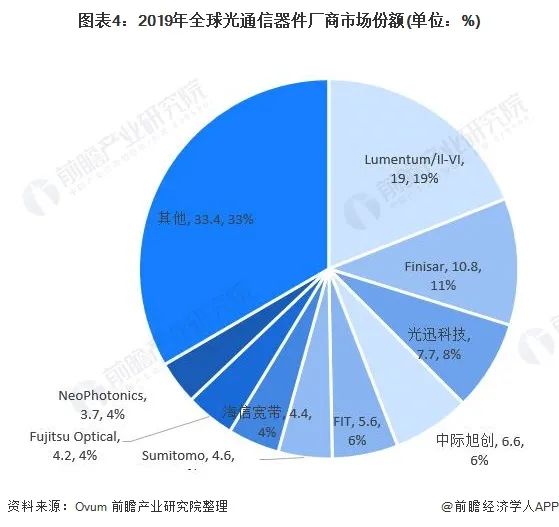

根据Ovum数据显示,2016-2019年全球光通信器件市场规模处于增长趋势,电信市场和数据通信市场对光通信器件需求保持增长趋势,接入网市场需求趋于平稳。2019年全球光通信器件市场规模为117.05亿美元,较2018年增加8.0%。2020年随着5G全球商用,预期全球光通信市场规模达到166亿美元。

光通信产业价值向中国转移趋势明显

预计2026年全球光通信器件行业市场规模约为384亿美元