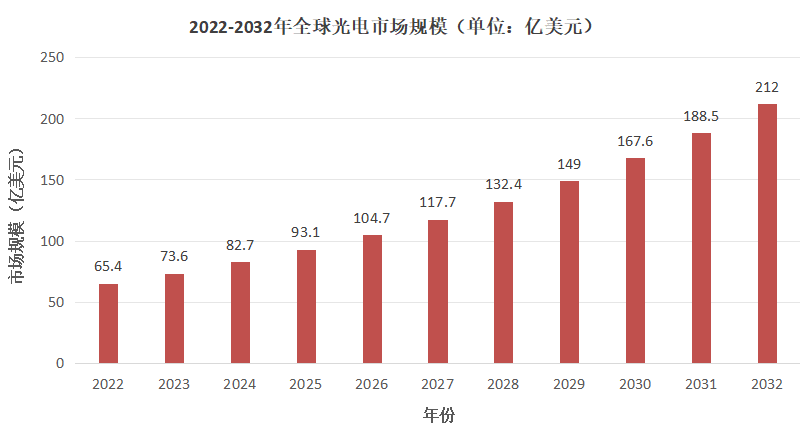

近日,全球市场研究和咨询机构Precedence Research发布了一份名为《光电市场:按器件、按器件材料、按应用、按行业垂直——2023-2032年全球行业分析、规模、份额、增长、趋势、区域展望和预测》的报告,多个维度对光电市场进行了细致的分析。报告指出,2022年全球光电市场规模约为65.4亿美元,并预计在2032年攀升至超过212亿美元,2023年-2032年期间复合年增长率高达12.48%。

(数据来源:www.precedenceresearch.com)

这一显著增长主要得益于国防领域投资的持续增长、行业主要参与者间合作的加强、医疗和医疗设备投资的增加,以及全球各国政府对智慧城市项目的大力投资。光电子学作为电子学的一个重要分支,专注于研究光发射和探测设备。这些设备在光学和电子学之间搭建起通信桥梁,将电能转化为光或将光转化为电能的硬件研究、创新与设计。发光装置——如LED和激光器等,则利用电压和电流产生电磁辐射或光,广泛应用于照明和指示等领域。另一方面,光电晶体管和其他光探测装置则负责将电磁能转化为电流或电压,广泛应用于通信和光感应领域。例如,遥控开关等设备就依赖于这种技术。军事、电信、自动访问控制系统和医疗设备等众多领域也都广泛采用了光电技术。Precedence Research预测,亚太地区将在接下来主导市场。这一地区的消费电子产品和汽车市场的领先地位是其快速扩张的关键驱动因素。除此之外,光电器件在智慧城市项目、尖端技术如虚拟和模拟现实、大数据、物联网(IoT)以及智能工业电器等领域也展现出巨大的增长潜力。值得注意的是,亚太地区不仅是半导体元件的主要生产地,还汇聚了众多关键的光电企业,如Rohm、索尼(Sony)、瑞萨电子(Renesas)、三星电子、松下、滨松光子和夏普等。此外,还有若干地区性的小型企业,它们共同构成了推动市场增长的核心力量。中国电子行业的迅猛增长得益于消费者对智能设备、虚拟现实和无人机的持续高涨需求。仅就智能手机而言,其产量已从2012年的2.372亿部迅速攀升至2017年的9.012亿部。同时,根据美国国际贸易管理局(International Trade Administration)的数据,预计到2025年,中国的国内汽车产量将突破3500万辆,无论从年销量还是制造产量来看,中国仍是全球最大的汽车市场。而在欧洲,由于电动汽车的快速普及,预计该地区市场在未来几年内将实现显著增长。事实上,根据国际能源署的数据,欧洲已成为全球第二大电动汽车市场。2022年,电动汽车销量增长超过15%,每售出五辆汽车中就有一辆以上为电动汽车。这一趋势无疑为该市场的未来发展提供了有力支撑。在细分应用方面,光学测量预计在预测期内将实现最快的增长速度。OMS(光学鼠标传感器)通过飞行时间三角测量来精确检测光线,并进一步推断标记的3D位置。值得注意的是,OMS只能收集特定区域的数据,且依赖于固定摄像头。由于其高精度特性,光电测量系统已被广泛应用于多个行业的过程监测和控制,以及机器视觉等领域,这是推动市场上升的关键因素。从垂直行业视角来看,医疗保健行业预计将在预测期内展现出最高的复合年增长率。这一增长趋势主要归因于光电子技术在各类医疗设备中的广泛应用。随着癌症、心血管疾病等慢性疾病的患病率不断上升,预计医疗器械的需求将在未来几年内持续上升。电子元件的主要目的是提高动力传动系统的性能和效率。这些部件帮助汽车动力传动系统进行通信、检测信号和管理其活动。在车辆中使用这些部件是为了增加安全性和改善车辆性能。在目前的情况下,现代车辆配备了传感器等电子元件。因此,预计不断增长的汽车行业将在预测期内推动市场增长。光电产品比普通产品更昂贵,这往往是阻碍市场扩张的障碍之一。由于LCD屏幕比LED屏幕便宜,客户可以选择替代技术来代替光电产品。与普通产品相比,更换备件的成本更高。因此,成本成为光电市场增长的限制因素。光电市场严重依赖LCD屏幕,因此销售下降将产生重大影响。光电技术在内窥镜治疗和手术中的应用有望取得积极进展。此外,光电子技术还用于脉搏血氧仪、血液诊断和医疗保健行业的牙科诊断领域。由于器件的光学原因,光电子学在医疗设备市场上也有应用。由于医疗保健和技术的融合,光电子业务有大量的机会。因此,预计光电子技术在医疗领域的应用将在预测期内推动市场的增长。全球光电子市场可根据器件类型细分为LED、传感器、红外元件、光耦合器、光伏电池、显示器等。其中,传感器部分预计在预测期内将占据市场主导地位。这主要得益于在各垂直行业,如汽车、制造、航空、医疗保健和船舶等领域中,光电二极管、光学传感器和图像传感器等传感器的广泛应用。以汽车应用为例,传感器在制动和牵引力控制、安全气囊系统以及避免碰撞等方面发挥着关键作用。例如,防抱死制动系统(ABS)传感器能够持续向系统控制单元提供数据,测量车轮的速度和制动力,从而确保驾驶安全。这种趋势预示着传感器在不同垂直行业中的关键应用将在预测期内推动市场的蓬勃发展。从器件材料角度看,全球光电子市场可分为磷化镓、砷化镓、氮化镓、碳化硅、硅锗和磷化铟等。其中,氮化镓部分有望在预测期内占据主导地位。这主要归因于其诸多优势,如降低能源成本、提高功率密度、提升开关频率以及降低系统成本。例如,氮化镓器件的高开关频率,使得在电源电路中使用更小的电感和电容器成为可能,从而显著减少重量、体积和费用。这种技术革新为市场的增长提供了有力支持。光电子技术以最小的功率和能量消耗产生高光束质量的光,广泛应用于消费电子、汽车、航空航天和国防、IT和电信、食品和饮料、医疗保健、能源和公用事业、住宅、工业、商业等应用。预计在预测期内,消费电子行业将占据最大的市场份额。该细分市场的增长归因于智能手机、电视、冰箱和笔记本电脑等消费电子产品的需求增加。根据印度电子和信息技术部的愿景,到2026年,印度电子工业出口预计将达到1200亿美元。这一趋势为市场增长提供了有力支撑,预示着2023年-2032年期间市场的繁荣发展。