发布时间: 2025-04-22 16:26:26来源:智车行家

导读

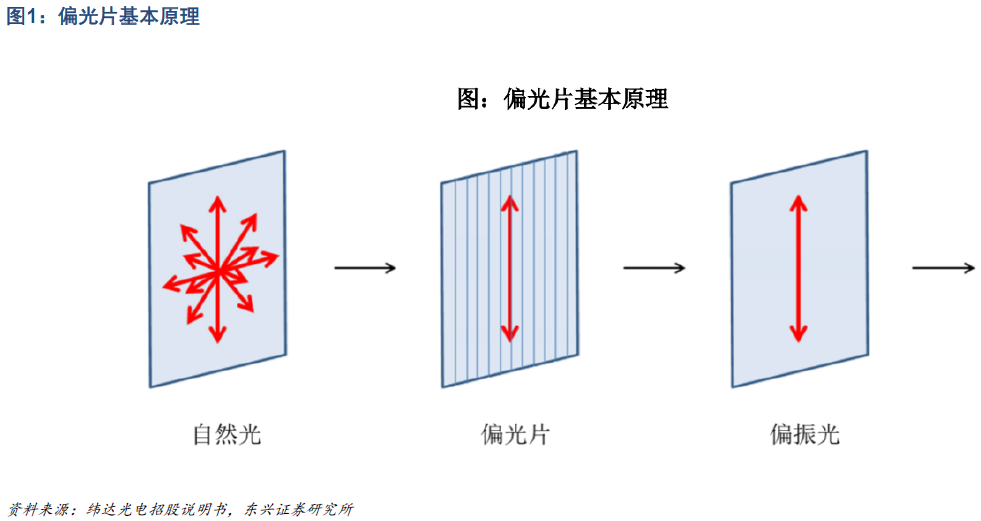

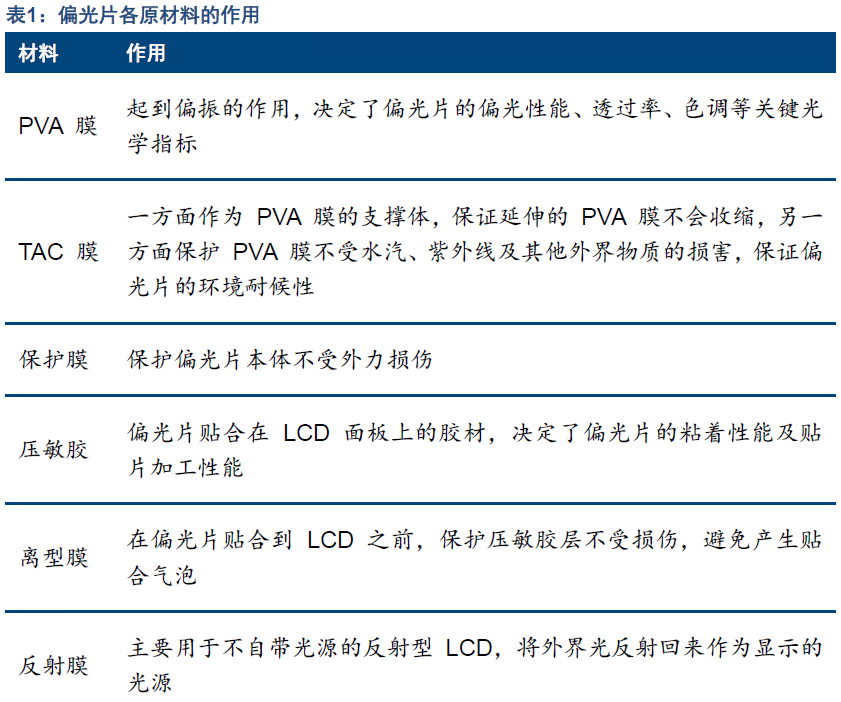

偏光片是显示技术中不可或缺的关键材料。在液晶显示中,偏光片主要起到光开关的作用,将光源发出的散射光线转变为偏振光,加上液晶分子的扭转特性,达到控制光线通过与否的作用,从而控制透光率和视角范围,形成明暗产生显示画面。上游核心膜材料存在技术壁垒,目前被日企垄断,国内企业市场占有率极低。偏光片由多层膜复合而成,PVA 膜负责偏振作用,是偏光片的核心膜材。

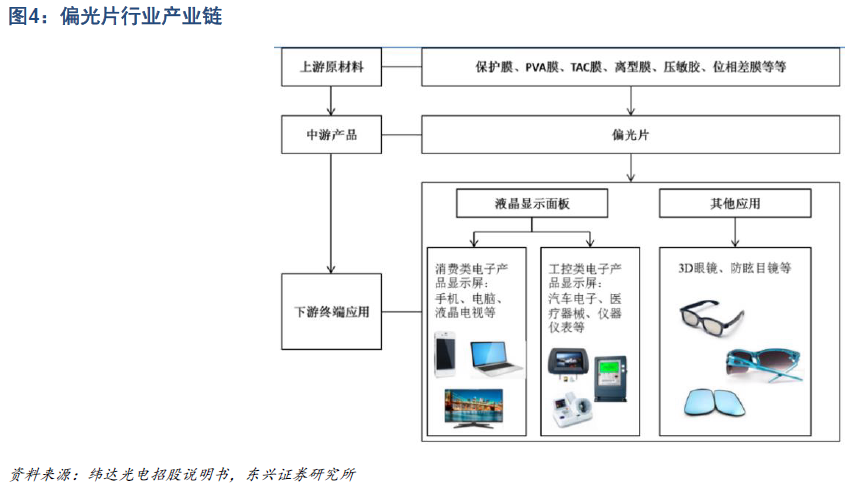

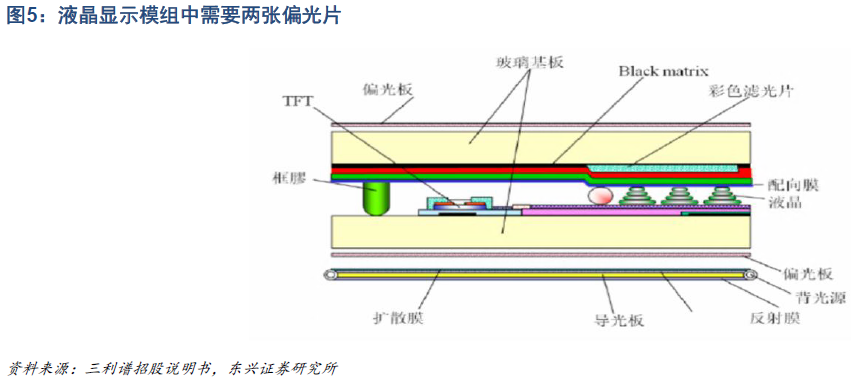

偏光片是显示面板的上游关键材料,目前,偏光片下游终端应用以液晶显示面板为主。根据面板类型的不同,偏光片主要分为LCD 型和 OLED型。偏光片在 LCD 通常需要两张偏光片。在 OLED 通常需要使用一层复合型的偏光片。目前,偏光片下游终端应用以液晶显示面板为主,包括消费类的手机、电脑、液晶电视显示屏,以及工控类的汽车电子、医疗器械、仪器显示屏等。除此以外,偏光片在 3D 眼镜、防眩目镜等领域也有应用。

01

偏光片:显示技术中不可或缺的关键材料,应用于各种显示功能的终端应用

偏光片是显示技术中不可或缺的关键材料。偏光片,也称为偏振光片,是一种特殊的光学元件,主要功能是将普通的自然光转换为具有特定偏振方向的线偏振光。它只允许特定方向的偏振光波通过,同时吸收或反射其他方向的光波。

在液晶显示中,偏光片主要起到光开关的作用,将光源发出的散射光线转变为偏振光,加上液晶分子的扭转特性,达到控制光线通过与否的作用,从而控制透光率和视角范围,形成明暗产生显示画面。

上游核心膜材料存在技术壁垒,目前被日企垄断,国内企业市场占有率极低。由于核心材料 PVA 光学薄膜技术含量高,全球市场主要被日本的可乐丽和合成化学两家企业垄断,其中可乐丽约占全球产能的 70%-80%并垄断了膜用 PVA 原料市场,剩下的 20%几乎被日本合成化学掌握。国内仅有皖维高新、台湾长春建有少量窄幅膜产线,供应中低端市场,市场占有率不足 1%。TAC 膜则由富士胶片和柯尼卡美能达(两家共占据TAC 膜全球超过 87%的市场份额)等日本企业所垄断。

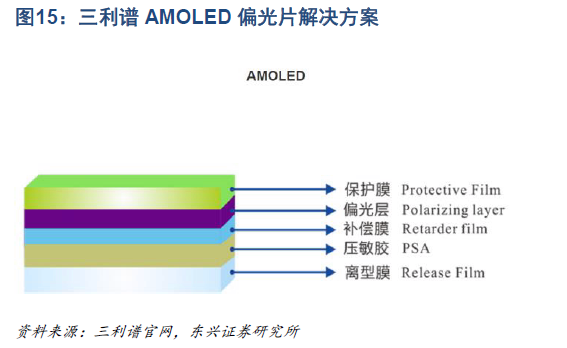

偏光片是显示面板的上游关键材料。根据面板类型的不同,偏光片主要分为 LCD 型和 OLED 型。偏光片在 LCD 显示面板中是直接参与显示的必备关键部件,通常需要两张偏光片。在 OLED 显示面板中则作为防止发光电极反光的功能器件,OLED 通常需要使用一层复合型的偏光片。

目前,偏光片下游终端应用以液晶显示面板为主,包括消费类的手机、电脑、液晶电视显示屏,以及工控类的汽车电子、医疗器械、仪器显示屏等。除此以外,偏光片在 3D 眼镜、防眩目镜等领域也有应用。

02

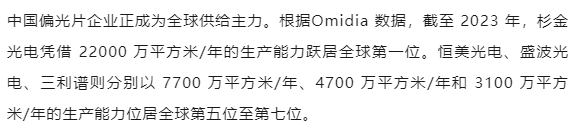

中国偏光片企业正成为全球供给主力

国内偏光片生产企业正逐步实现国产化替代和开始跻身第一梯队。由于偏光片行业的技术门槛较高,全球竞争格局因此呈现出明显的地域集中特点,主要参与者包括日韩企业和中国企业。住友化学以 26%的市场份额占据市场首位,而日东电工则以 24%的份额紧随其后,这两家公司均以其雄厚的技术实力和品牌优势确立了市场的领导地位。与此同时,国内偏光片生产企业正逐步实现国产化替代和开始跻身第一梯队,杉杉股份以12%的市场份额排名第三,处于全球领先地位。

03

下游面板产能逐步向中国大陆转移,专业显示领域增长有望带动偏光片需求

3.1 面板产能逐步向中国大陆转移,国内偏光片企业有望受益

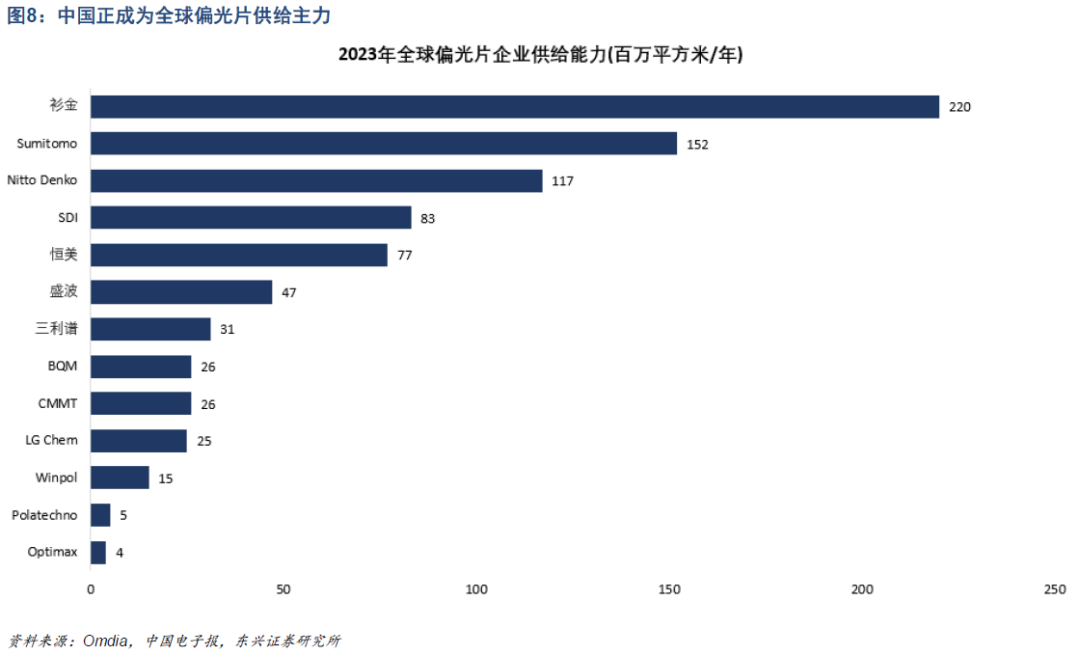

面板产能逐步转移,国内偏光片企业有望受益。全球显示面板产能不断向中国大陆转移,根据 Display Daily 数据预测,预计到 2025 年, 中国大陆 LCD 面板产能占全球 LCD 面板产能的比例将达 64%;OLED 面板产能占全球 LCD 面板产能的比例将达 51%。随着面板产能向中国大陆转移, 对上游偏光片等原材料的国产替代需求也在不断提高。位于中国大陆的生产厂商由于物流成本低,且其对中国大陆的面板厂商响应更加及时,能够更好地配合面板厂商进行研发生产,因此,位于中国大陆的偏光片生产企业有望受益于面板产能转移。

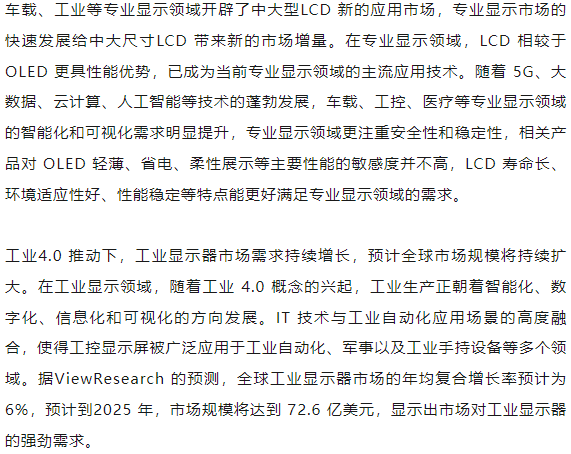

3.2 专业显示市场的快速发展给中大尺寸 LCD 带来新的市场增量

车载显示是智能座舱中重要的人机接口,预计2025 年全球车载TFT-LCD 面板出货量约2.5 亿片。随着近年来智能驾驶、可视化导航和车载娱乐等人车交互概念越来越深入民心,车载显示需求大幅提升。目前, TFT-LCD 为主流的车载显示技术。根据 IHSMarkit 预计,2025 年全球车载 TFT-LCD 面板出货量约 2.5 亿片,2019 年至2025 年复合增长率约5.82%,平均每车搭配 2 片以上TFT-LCD 显示屏。车载显示偏光片作为车载显示屏幕的重要组成部分,有望跟随车载面板需求的增长需求持续增长。

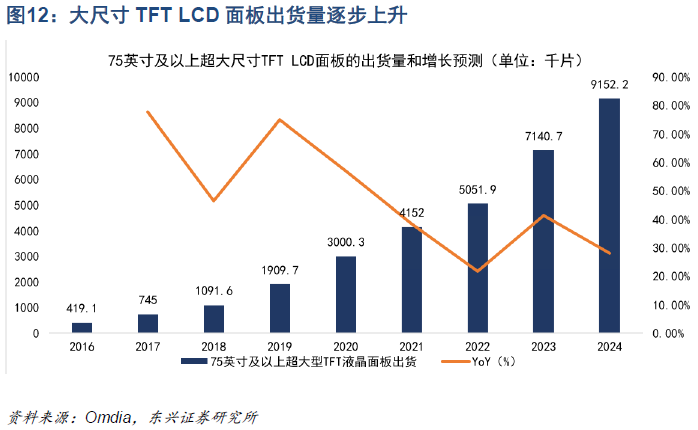

消费升级叠加大尺寸供应能力释放,LCD 大屏化成为长期趋势。近年来中国大陆面板厂对于大尺寸面板的布局及供应拉动了供给端大屏化的趋势,而消费者消费升级及电视更新换代亦加强了这个趋势。根据 Omdia数据显示,75 英寸及以上超大型 TFT 液晶面板的出货量(包括用于液晶电视和公共显示器的面板)同比增长 41.3%,从 2022 年的 510 万片增加到 2023 年的 710 万片。

这一上升趋势预计将持续下去,预计 2024年出货量将进一步增长28.2%,达到920 万台。2024 年 80 英寸以上显示面板出货面积预计占比约为 7%,到 2030 年,这一比例将增长至 11%。

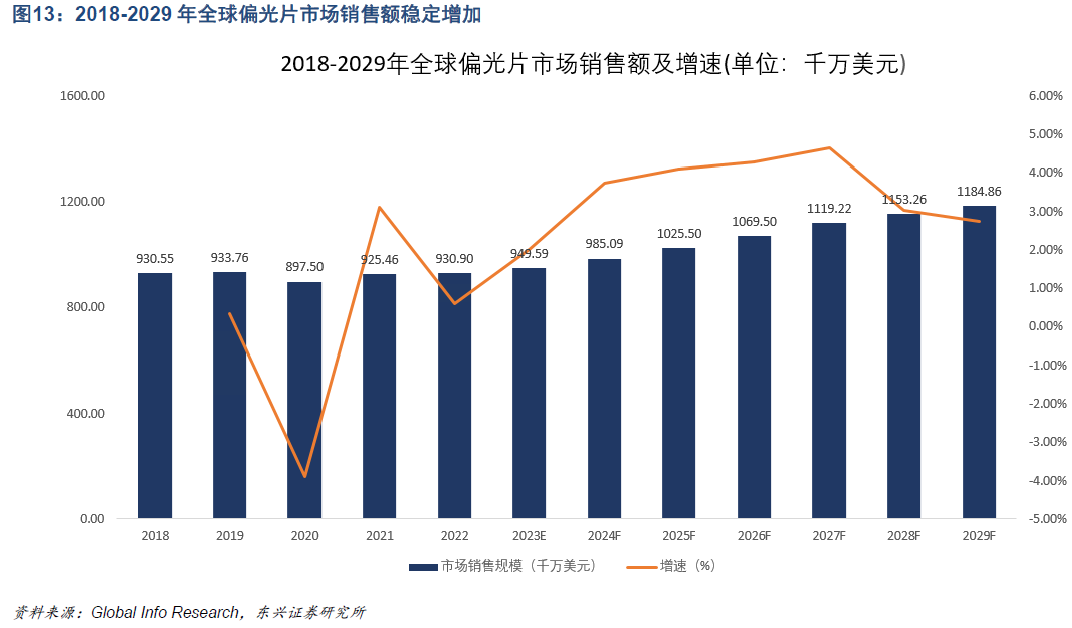

3.3 全球偏光片市场有望稳定增长, 预计2029 年偏光片市场规模有望达到11848.62 百万美元

中国市场的快速增长已成为全球偏光片行业的重要推动力。中国偏光片市场规模从 2018 年的42 亿元增长至2023 年 70.8 亿元,尤其在2020 年达到41.87%的显著年增长率。尽管后期增速有所放缓,中国市场的年复合增长率依然显示出强大的增长潜力和市场活力。快速增长不仅表明了中国在偏光片领域的技术进步和产能扩张,也反映了全球偏光片市场重心逐步向中国境内转移的趋势。

04

国产替代步伐加快,各厂商布局OLED 偏光片领域

杉杉股份:收购 LG 化学入局偏光片领域,多细分领域处于世界领先地位

杉杉股份拥有 10 条全球领先的偏光片产线,产能规模优势明显。目前,公司在南京、广州、张家港地区建设了 10 条。超宽幅产线规模全球领先,公司是行业内首家使用超宽幅生产线的厂商,公司已拥有 6 条超宽幅前端生产线,其中 2600 毫米超宽幅生产线最高可以实现115 英寸以上偏光片的生产。

三利谱:业内拥有最全产品解决方案的公司,在中小尺寸偏光片领域有较大优势。

三利谱已在中国大陆建成了 7 条全制程偏光片生产线,主要产品包括 TFT 系列和黑白系列偏光片两类,是国内偏光片行业最优秀的解决方案供应商之一。公司偏光片产品丰富,应用于中小尺寸 LCD 的产品有效厚度最薄已达到 69μm,组合厚度小于 150μm,可以助力中小尺寸 LCD 的极致超薄;应用于中小尺寸3D 固曲柔性 AMOLED 的圆偏开发成功并实现批量量产,在车载偏光片方面公司可同时提供车载碘系偏光片和染料系偏光片产品解决方案,应用于半穿反型护眼 LCD、AR/VR 折叠光路、AR-HUD、光场屏等差异化应用的偏光片产品也在持续迭代或开发中。(参考来源:东兴证券研究)