发布时间: 2025-08-05 11:11:18来源:智行车家

光波导总体上可以分为几何光波导和衍射光波导,其中衍射光波导又分为利用光刻技术制造的表面浮雕光栅波导和基于全息干涉技术制造的全息体光栅波导。三种主流光波导技术在制造工艺上各有差异,对应的精度要求、量产难度与成本控制能力也不尽相同。

AR显示技术多方案并存,衍射光波导成为了最具潜力的 AR 光学方案。AR 近眼显示系统光学成像模组包括了离轴光学方案、棱镜方案、自由曲面方案、BirdBath 方案以及阵列光波导和衍射光波导方案,衍射光波导凭借其轻薄、高透光率、可规模化量产等优点,长远来看它面临视场角、色彩均匀性等方面的挑战,但它对 AR 眼镜显示效果、佩戴体验、量产良率等方面的提升作用不容忽视。

01

AR 显示技术多方案并存,光波导时代呼之欲出

以波导和曲面方案为主的光学显示单元成为 AR 整机的核心模块。AR 整机设备和智能手机的功能模块类似,主要可分为光学显示、传感器、摄像头、计算处理中心、音频和网络连接等,根据模块功能不同可拆解为计算、光学和传感三大功能单元。相较于智能手机,AR 涉及了全新的光学方案,其光学显示单元为 AR 整机中最核心部分(BOM 占比接近 50%),一定程度上决定了 AR 整机能否规模量产并推广至消费级市场的可能性。

光波导成为 AR 光学发展的优选方案。光学作为 AR 智能眼镜核心技术之一,其模组很大程度上决定了产品体积重量、外观设计、佩戴体验、产品定位和应用场景等。在 AR 眼镜呈轻量化的趋势下,光波导由于形态轻薄具备长时间佩戴的可能,同时具备清晰、透亮、大FOV 等优势,被认为是 AR 眼镜的发展方向和未来形态。相较于传统光学方案,光波导具备如下特点:1)动眼框范围增大,在增加适用人群范围的同时提高佩戴舒适性;2)投影光机可旁置,避免遮挡视线;3)高透光率,提高了数字影像与环境的交互感,并且提高了安全性;4)轻薄,外观接近于传统眼镜样式,更有利于日常化使用。

AR 光波导方案一般由光机、波导和耦合器三部分组成,几何光波导和衍射光波导为主流技术方案。AR 光波导的原理是:利用光机将微型显示器发出的光线准直后投射到耦合器中;光波导引导光波在介质中进行传播,实现显示图像的光传递;耦合器将来自光机的光通过耦入区域引导进光波导中,再经由耦出区域将波导中传输的光引导向人眼,即实现光在不同波导元件中的转换。

从光波导的技术路径来看,几何光波导(即反射光波导)和衍射光波导为目前主流技术方案,均有量产产品推出,前者以阵列光波导为主要研究方向;后者根据耦入/耦出区域光栅的不同,可分为表面浮雕光栅波导、体全息光栅波导和偏振体全息光栅波导。主流技术方案之外,混合光波导目前尚无消费级产品问世,孔阵光波导因光效低、镜片厚、视觉体验不佳,落地产品较少。

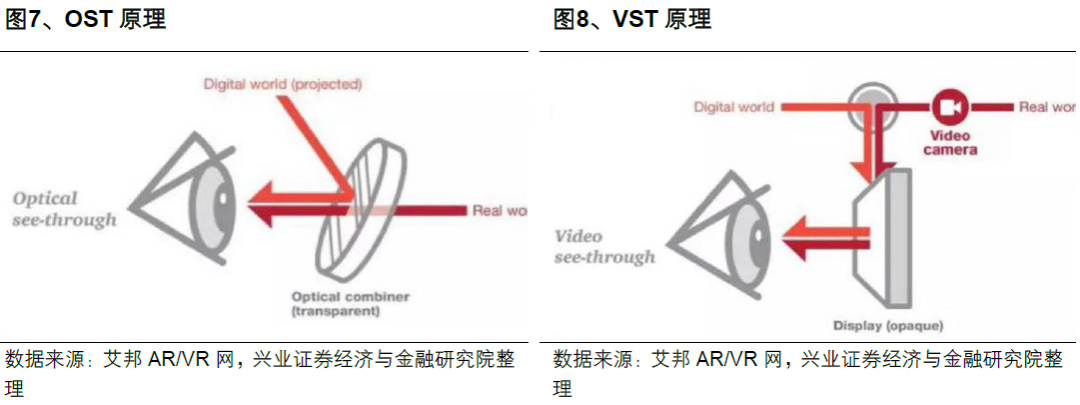

目前 AR 的显示方案大致可以拆解成显示屏和光学方案两个部分。在光学方案中,根据透视路径不同,可分为光学透视(OST)与视频透视(VST)。OST 将虚拟图像叠加于用户的真实视野之上,用户可直接通过透明镜片看到现实世界,是当前形态接近眼镜的 AR 设备所采用的主流方案;而 VST 通过摄像头采集环境图像并合成显示,主要应用于头显形态的 VR 或 MR 设备。

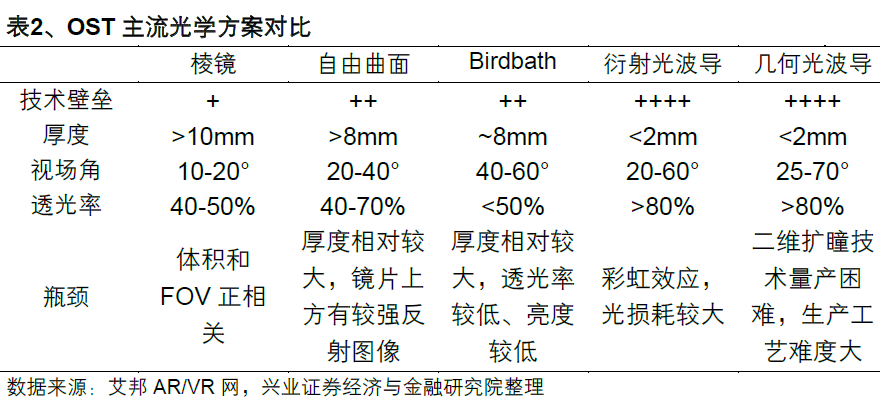

目前, AR 近眼显示系统光学成像模组存在多条技术路线,具体包括离轴光学方案、棱镜方案、自由曲面方案、BirdBath 方案以及阵列光波导和衍射光波导方案。不同光学方案均存在优势及局限性。自由曲面方案通过非球面镜片反射图像,结构相对成熟,但镜片厚度较大,容易产生反射伪影;Birdbath 方案由凹面镜和分光镜组合构成,具备较高亮度和成本优势,适用于量产产品,但透光率低、模组较厚,难以满足轻量化需求。光波导类方案则在镜片中嵌入导光结构实现图像传导。衍射光波导在镜片表面刻蚀纳米级光栅导光,具备轻薄、隐形等优势,是中高端 AR 眼镜的关键方向,但目前光效低、良率有限。几何光波导则通过多重反射传输图像,成像清晰、透光率高,设计受限于几何结构,制造成本较高。

衍射光波导凭借其轻薄、高透光率、可规模化量产等优点,成为了最具潜力的 AR光学方案。在光学方案中,棱镜因显示效果欠佳已逐步退出主流市场,Birdbath 与自由曲面方案虽被广泛应用于当前的分体式 AR 设备,但二者普遍存在模组厚度大、透光率偏低等问题,难以满足当前对轻薄化、日常佩戴友好度的主流趋势。国内衍射光波导实现量产始于 2020 年,近两年发布的 AR 眼镜新品中,有一半以上采用了衍射光波导技术。长远来看,它面临视场角、色彩均匀性等方面的挑战,但它对 AR 眼镜显示效果、佩戴体验、量产良率等方面的提升作用不容忽视。

光波导:将图像“藏”进镜片里的关键技术

光波导是一种用于增强现实(AR)眼镜中的透明导光结构,其核心作用是将微型显示模组生成的图像引导至人眼视野中,同时保留用户对现实环境的感知,从而实现“虚实融合”的视觉体验。它通常嵌入于 AR 眼镜镜片内部,由入射耦合器、导光体与出射耦合器构成完整系统。通过在镜片中引导光线传输,光波导摆脱了对外部光学结构的依赖,使图像投射不再需要厚重外置光机,成为实现轻量化、全天佩戴 AR 眼镜的关键技术路径。

在实际应用中,光波导方案是目前唯一能够实现 AR 眼镜外观接近普通眼镜形态的解决方案,具有镜片厚度小、视场角适中、透光率高、结构紧凑等显著优势。其原理是:微显示模组完成成像后,图像光线通过耦合器引入镜片内部,在导光体中以全反射形式传播,最终在出射口投射至人眼。由于光在镜片中传播,不需额外前置光学部件,光机可被安置在额头或镜腿前端,从而大幅减小整机体积并优化佩戴重心。因而光波导被普遍认为是 AR 产品的发展方向和未来形态。

02

光波导三路分化,厚度、FOV 与光效技术的取舍

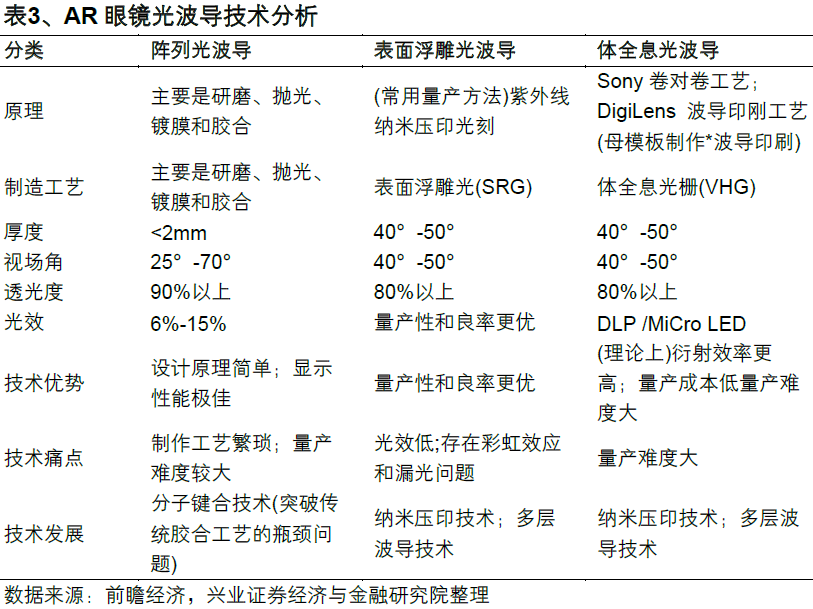

光波导衍射光波导又分为利用光刻技术制造的表面浮雕光栅波导和基于全息干涉技术制造的全息体光栅波导。三种主流光波导技术在制造工艺上各有差异,对应的精度要求、量产难度与成本控制能力也不尽相同。

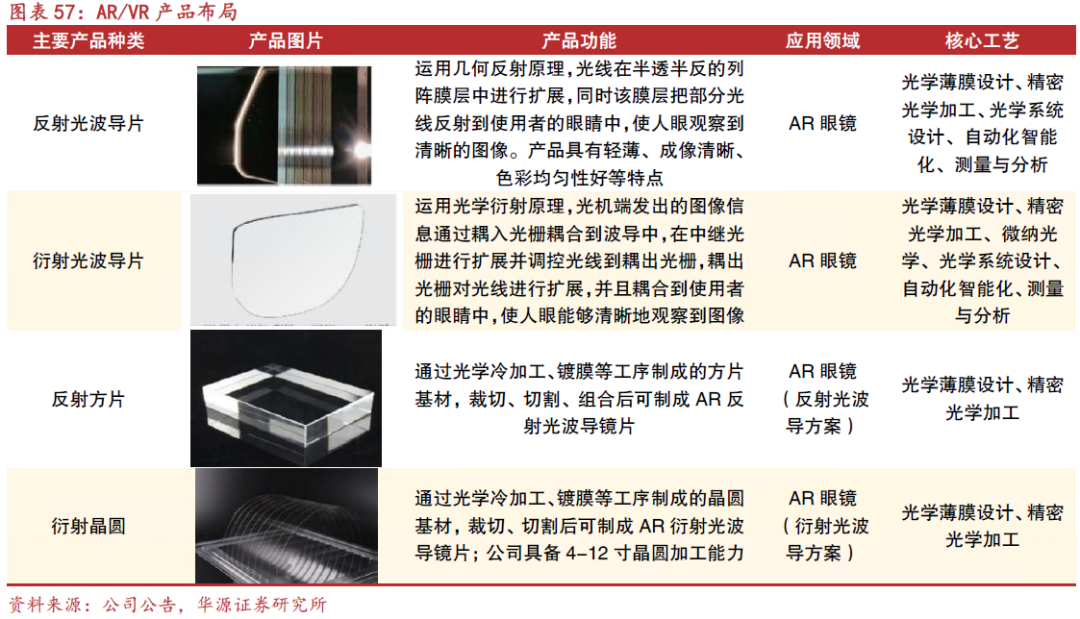

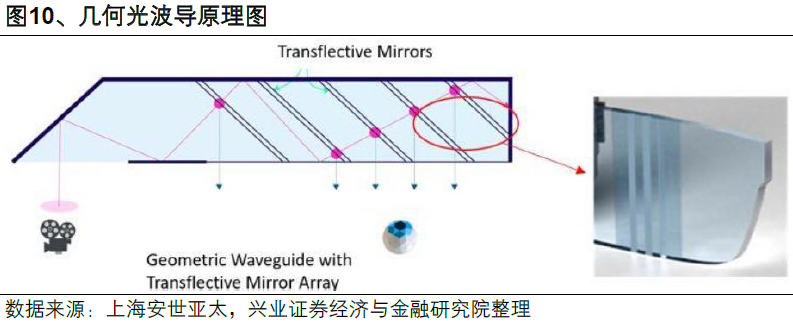

几何光波导又称阵列光波导,它采用光学镀膜、玻璃研磨、抛光与多层贴合工艺,通过精密加工多个半反镜面构成导光路径,通过阵列反射镜堆叠实现图像的输出和动眼框的扩大,它的优点在于透光率高、FOV 可达 25°–70°,能够进行清晰稳定的成像,其缺点在于结构复杂,难以压缩体积。阵列光波导的代表厂商包括 Lumus、水晶光电、晶晨光电等。

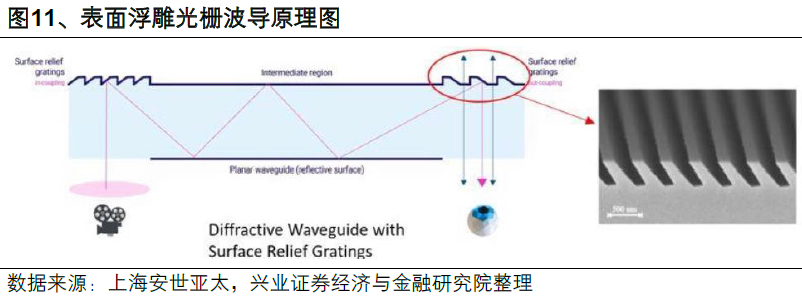

表面浮雕光波导(SRG)常采用纳米压印工艺在玻璃或碳化硅基底上刻蚀周期性光栅,通过衍射方式实现图像导入与耦出。它是目前唯一可实现相对量产的纳米结构加工技术,其优点在于透光率达 80%以上,结构轻薄,但光学效率低(通常小于 1%),对微显示亮度要求高,且存在彩虹效应与图像偏色问题。表面浮雕光波导的代表厂商包括 Microsoft、Magic Leap、Vuzix、WaveOptics 等。

体全息光波导(VHG)则基于体全息记录技术,通常采用干涉曝光+光敏材料叠层进行制备,利用体全息材料内部形成干涉图样作为导光通道,可实现较高理论光效与全彩显示。VHG 对材料稳定性要求极高,制造难度大、产线适配性差,目前主要处于 B 端应用或原型验证阶段。体全息光波导的代表企业为 DigiLens、Sony与三棱光电等。

目前来看,阵列光波导的发展相对成熟,在实际生活中已经有了一些初步的应用场景,表面浮雕光波导随着紫外纳米压印等工艺逐步成熟,已实现一定规模化生产,而体全息光波导目前仍处于技术验证与特定客户定制阶段,随着纳米压印、多层波导复合等工艺进展,其产业化潜力正逐步释放。三者在厚度、视场角、透光率、光效以及制造工艺上各有侧重,构成 AR 显示方案演进的关键路径。

03

衍射光波导成为主流方案,光效与 FOV 瓶颈仍待突破

从现有产品来看,家用 AR 眼镜中已实现量产落地的主要采用表面浮雕光栅波导方案,代表产品包括 Magic Leap 2、HoloLens 2、Vuzix Shield 等。相比几何光波导,衍射光波导在轻薄性、透光率与镜片形态适配性方面综合表现更优,配套制造工艺已逐步具备量产基础,正在成为消费级 AR 眼镜的主流显示路径。

但衍射光波导仍面临三大技术挑战:一是视场角(FOV)有限,当前多数产品集中在 40°–50°区间,难以满足沉浸式交互需求;二是光效偏低,光到人眼的单位面积亮度可能不足从光机出来的光线亮度的 1%,对微显示模组亮度提出更高要求,导致功耗与发热问题突出;三是制造良率受限,纳米级图案加工对基底平整度、抗污能力要求极高,易引发大尺寸镜片量产难题。

未来随着双层耦合、宽频栅线设计、低损耗高折射材料等关键技术的迭代,衍射光波导有望进一步突破技术瓶颈,成为 AR 眼镜进入主流消费市场的核心光学平台。

技术升级+应用拓展,AR光波导前景广阔

AR 光波导位于 AR 光学产业链中游,增长受制于上游技术发展和下游生态建设。目前AR 光学产业链较长,整体呈上游硬件原材料壁垒高、中游方案研发竞争激烈、下游 C 端生态不足的特征。上游主要包括原料设备,技术瓶颈和成本主要集中在硬件部分,公司覆盖范围较广;中游覆盖各类型光学方案,目前 C 端较为普及的是 Birdbath(BB)方案,未来光波导方案有望成为业内趋势;下游为终端应用品牌,B 端应用以提供云服务、AR 本地部署为主, C 端应用主要以传统视频网站迁移至 AR 应用,满足 AR 观影、AR 直播、AR 游戏等需求。

全球 AR 眼镜终端市场持续开拓,AR 光波导或取代 BB 方案成为主流。根据 WellsennXR数据,2024 年全球 AR 眼镜销量约为 50 万台,与 2023 年持平,观影类 AR 眼镜为主要销量来源,光波导信息提示类 AR 眼镜弥补了老牌头盔式 AR 眼镜下滑,随着新产品不断推出和 C端应用加速普及,未来 3 年预计 AR 眼镜销量将持续增长,预计 2027 年可达 150 万台, 2024-2027 年 CAGR 为 44.2%。从光学方案的选择看,作为过渡的 BB 方案仍占据相当的份额,2022 年渗透率约为 50%,光波导方案占比 25%,未来 BB 方案将转向更轻薄、透光性更好的光波导技术,光波导方案渗透率有望持续提升。

AR 光波导方案市场空间预测:从不同光波导方案的价值量看,根据 WellsennXR 数据,反射光波导一维扩瞳、二维扩瞳,衍射光波导表面浮雕、体全息的单眼成本分别约为 100、 500、100、20 美元。其中。衍射光波导应用最为广泛,但体全息供应商仍较少;反射光波导中,一维扩瞳产品年产约万片,二维扩瞳技术尚未实现量产。若假设 2027 年全球 AR 眼镜销量为 150 台,光波导方案渗透率达 50%(每年 5%增长),一维扩瞳、二维扩瞳、表面浮雕、体全息渗透率分别为 8%、2%、85%、5%,则预计全球 AR 光波导方案市场规模约为 1.56亿美元,成长前景广阔。

04

从材料到结构:SiC 助力AR 光波导镜片发展

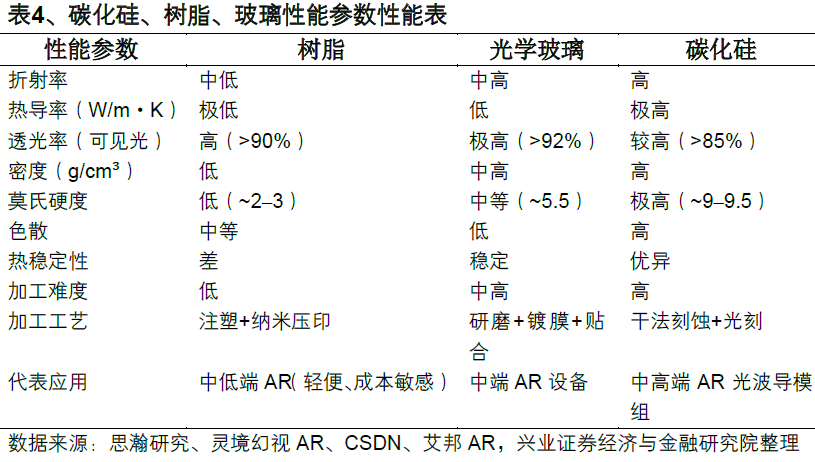

随着光波导技术成为 AR 眼镜主流显示方案,对镜片材料的光学性能、结构强度与加工工艺提出了更高要求。镜片不仅承担导光基底的作用,还需匹配纳米结构加工、维持光栅一致性与机械稳定性,成为影响显示质量与整机形态的关键物理基础。目前,AR 眼镜镜片制作的主流可用材料为树脂、光学玻璃与碳化硅(SiC),三者在折射率、热导率、硬度、视场角兼容性、加工方式等关键参数上差异显著,决定了其适配的技术路线与商业化节奏不同。

树脂镜片的折射率一般在 1.5–1.7,透光率高,热导率极低,它通过注塑或压铸成型为主,表面通过紫外纳米压印(UV-NIL)技术加工微结构光栅,具备密度低、成型灵活、成本可控、制程效率高等优势,是当前中低端 AR 眼镜的主流材料。目前来说,树脂镜片制作的工艺相对成熟,适合大批量生产,但材料本身抗热膨胀性能弱,硬度较低,容易因环境温度变化导致图像偏差,其精度与稳定性有限。

光学玻璃在硬度、抗划伤性、热稳定性、透光率等方面均优于树脂,其折射率通常为 1.6–1.9,适用于中高端波导方案。但玻璃镜片密度较大,整机重量提升,需依赖精密抛光、贴合与镀膜等工艺实现光学质量控制。加工良率依赖设备精度与材料均一性,对非平面波导结构支持有限,成本中等偏高。

碳化硅 (SiC)作为近年来崛起的光学基底材料,凭借其高折射率 (2.6–2.8)、高热导率与超高硬度,具备极强耐磨与抗冲击能力,在满足大视场角、高亮度显示和微结构精度控制方面展现出突出潜力。碳化硅的加工高度依赖半导体工艺体系,需要经历单晶生长、晶圆切割、化学机械抛光(CMP)、电子束或干法刻蚀、等离子刻蚀(ICP)等精密过程。但由于碳化硅硬度极高,加工难度与设备要求也显著上升,当前成本较高、产能有限,主要应用于高端试验性 AR 光波导模组中。

综合来看,树脂材料以其成本和工艺优势适用于大批量中低端产品,光学玻璃则在性能与制造成熟度之间保持良好平衡,满足主流 AR 眼镜的结构需求。而碳化硅在折射率、热导率、硬度与热稳定性等方面的全面优势,其在高亮度、高分辨率、高视场角等新一代 AR 光波导显示需求下表现尤为突出。

尽管目前碳化硅的制备成本和加工难度仍然较高,但随着大尺寸光学级晶圆的量产、设备技术的成熟和下游产业链的快速适配,其在消费级 AR 镜片领域的渗透率有望持续提升。未来,碳化硅不仅有望在高端 AR 眼镜中发挥关键作用,更可能引领镜片材料从可加工走向性能驱动的技术演进方向,成为光波导显示的先进材料基础。

按照导电性能划分,碳化硅衬底可以分为导电型和半绝缘型,其中导电型又分为N 型和 P 型(电阻率 15~30mΩ·cm),主要用于功率器件,而半绝缘型衬底(电阻率>100000Ω·cm)因其具备宽光谱透明性和自由载流子浓度极低,常用于 AR眼镜镜片制造。

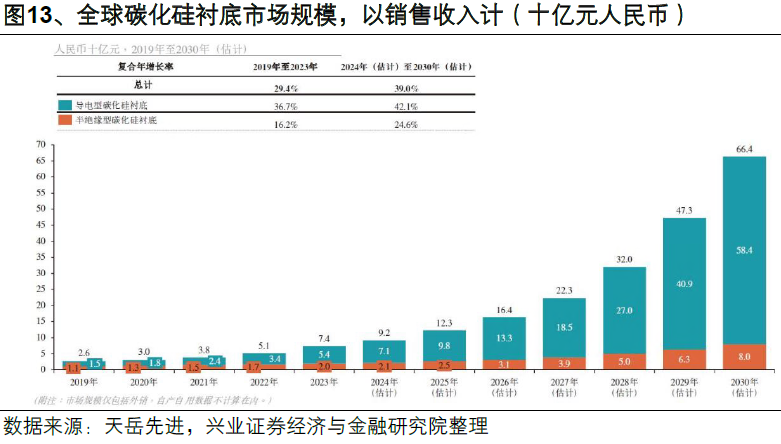

根据弗若斯特沙利文的资料,以销售收入计,全球碳化硅衬底市场销量由 2019 年的 26 亿元人民币增长到了 2023 年的 74 亿元人民币,预计到 2030 年将增长到664 亿元人民币。其中,半绝缘型碳化硅衬底市场销量由 2019 年的 11 亿人民币增长到了 2023 年的 20 亿元人民币,复合年增长率为 16.2%,预计到 2030 年将增长到 80 亿元人民币,复合年增长率为 24.6%。

目前来说,基于光波导+SiC 材料组合打造的 AR 眼镜在终端市场尚属稀缺,产品数量和规模体量均有限,短期内尚未形成明显的成本摊薄效应。当前市场上主流AR 眼镜产品中采用光波导作为核心显示方案的仍占相对较小比例,一方面是光波导方案在光效、视场角(FOV)和量产一致性上尚存技术挑战,另一方面则是其制造成本相较于自由曲面、Birdbath 等传统方案仍偏高。从材料使用角度看,虽然 SiC 在理论上具备提升散热效率、改善高亮环境下显示稳定性的潜力,但其发展仍然受到制程成本和微结构加工的复杂性的限制。

以华为 VisionGlass 的硬件成本构成为例,其显示屏约占整体成本的 48%,为单项占比最高的部分;BirdBath 光学模组占比约 30%,是第二大成本来源;结构件、连接件与包装配件合计占比约 12%;ODM/OEM 加工费用占比约 8%;其余如MCU、PA、IMU、信号转换等电子芯片类元件整体占比不足 10%。整体来看,光学与显示部分合计占据了近八成成本,是决定整机硬件成本高低的关键所在,而控制、感知等功能性元件成本占比较低,对总成本的边际影响有限。

05

光波导厂商

1. 水晶光电

AR光波导成为公司核心战略

公司在 AR 领域已深耕十余年,历经光机代工和衍射/反射光波导的研发布局,始终绑定核心客户并与行业保持同频共振,产品覆盖显示单元(波导镜片)、光机的核心元器件,以及 AR 眼镜所必需的 2D/3D 传感元器件等。未来研发重点在 AR 眼镜的核心技术 AR 光波导,并将反射光波导作为公司的一号工程,以打造具备量产能力的产品线为目标,打通各个工艺节点,夯实后续规模化生产的基础,构建公司在 AR 领域的战略核心卡位。

公司聚焦 AR/VR 光学核心技术,以反射波导量产为战略重心,联合产业龙头突破关键工艺,构建从元件到系统的全产业链优势,加速全球市场布局。公司深耕 AR/VR 光学领域多年,已构建覆盖显示系统(波导片)、光机核心元件及智能头戴设备采用的 2D/3D 光学产品的完整技术矩阵。目前正联合行业领军企业,重点突破反射/衍射光波导量产技术及精密冷加工工艺,致力于为全球客户提供 AR/VR 光学整体解决方案,推动产业升级。

公司已将反射光波导技术确立为“一号工程”,全力打造具备规模化量产能力的产品线,通过系统性打通各工艺环节,重点突破关键制造技术,为后续大规模生产奠定坚实基础,从而构建公司在 AR 领域的核心竞争优势。同时,公司正积极与北美顶尖科技企业建立深度合作关系,通过持续的技术交流与业务协同,不断提升行业影响力,全面推动业务发展。

致力于反射光波导量产,消费电子光学延伸至 AR/VR 领先布局。反射光波导方面,公司坚定地投入并着力解决量产性难题,目前已打通核心工艺,建设初步的 NPI 产线;衍射光波导深化与 Digilens 的合作,升级体全息产线,实现小批量商业级应用出货;同时启动光机中所采用大量光学零组件产品的布局和研发。此外,公司正加速将核心光学技术优势从智能手机向 AR/VR 智能眼镜领域延伸,凭借在消费电子领域深厚的工艺积累和量产经验,率先布局下一代近眼显示市场,持续巩固行业领先地位。(参考来源:华源证券研究所)

(本文转载自智车行家)