近期,国内激光产业链上市企业先后公布了2023年度业绩情况。从整体来看,绝大部分企业开始复苏,取得了不错的成绩单。以下为各企业具体情况,排名不计先后,完整情况后续持续更新:杰普特:营收12.4亿元,同比增长 5.90%;净利润1.1亿元,同比增长 40.71%2月26日晚间,杰普特光电发布2023年度业绩快报,据披露,公司在报告期内实现营业收入12.4亿元,同比增长 5.90%;实现归属于母公司所有者的净利润1.1亿元,同比增长 40.71%。利润增长的主要原因为销售规模扩大,产品销售毛利率提升,经营效率提高及费用端的合理控制。报告期内,杰普特在新能源动力电池激光加工相关业务获得较大进展,公司自主研发的激光器及激光解决方案获得国内动力电池行业头部客户认可,相关营收有所增长;公司业务聚焦重点应用领域及重点客户,为先进制造前沿应用提供激光/光学综合解决方案,助力满足行业及客户的最新需求和技术更新。公司持续降本增效,在进一步降低采购成本的同时,通过数字化系统改革降低总体生产经营成本,提升公司竞争力。联赢激光:营收35.4亿元,同比增长25.53%;净利润2.91亿元,同比增长8.85%

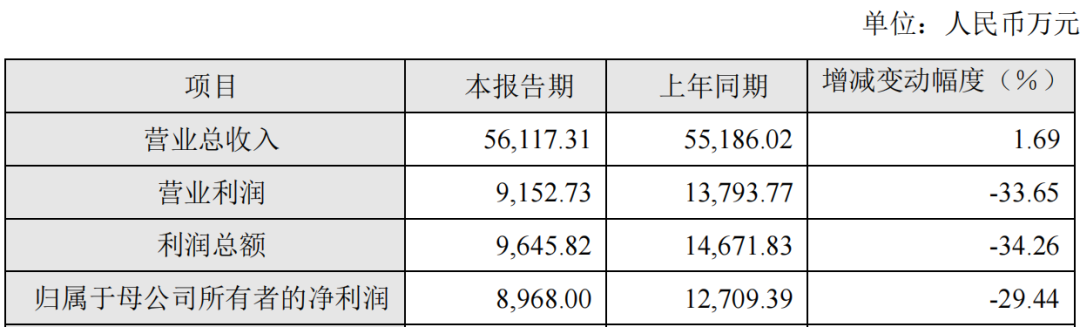

2月26日晚间,联赢激光发布2023年度业绩快报:报告期内,联赢激光实现营业总收入35.4亿元,较上年同期增长25.53%;归属于母公司所有者的净利润为2.91亿元,较上年同期增长8.85%。公司经营业绩增长的主要因素:主要系公司报告期内验收增加,确认的收入与上年同期相比有所增长。营业收入的增长使得公司的营业利润、利润总额较上年同期有所增长。英诺激光:净利润润亏损400万元-1,200万元,同比下降117.72%-153.16%1月31日,英诺激光发布2023年业绩预告,预计归属于上市公司股东的净利润亏损400万元-1,200万元,比上年同期下降117.72%-153.16%。为加快发展新业务和加大拓展各业务市场机会,公司持续对研发和销售重 点投入,期内研发费用和销售费用合计同比增长,此为净利润同比下滑的首要原因;新业务虽已如期进入市场且已产生收入,但暂未实现规模效应,成熟业务 因市场竞争而毛利率有所下降,导致营业利润同比减少,对净利润产生一定影响。炬光科技:营收5.61亿元,同比增加1.69%;净利润8968万元,同比下降29.44%

2月25日晚,炬光科技发布2023年度业绩快报,据业绩快报披露,公司2023年度营业收入5.61亿元,同比增加1.69%;归属于上市公司股东的净利润8968万元,同比下降29.44%。而影响经营业绩的主要因素有:报告期内,面对复杂多变的国内外经济环境,炬光科技坚持既定发展战略,聚焦主营业务,持续推进各应用领域的业务布局,公司品牌影响力进一步提升,在营业收入实现小幅增长的同时,投入的销售费用有所增加;受宏观经济因素及日益激烈的市场竞争等影响,公司部分上游元器件产品价格降低,综合毛利率下降;此外,报告期内公司计提资产减值准备有所增加,使用闲置资金购买结构性存款的收益与政府补助有所减少。金橙子:营收2.2亿元,同比增长10%;净利润4405.68万元,同比增长12.74%

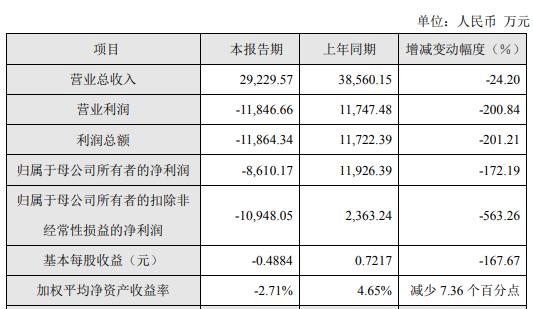

2月23日,金橙子官方发布2023年业绩快报,据财报数据表示,公司2023年总营收2.2亿元,同比增长10%;归属于母公司所有者净利润为4405.68万元,同比增长12.74%。而影响经营业绩的主要因素有:报告期内,公司各项业务持续发展。激光加工控制系统产品保持平稳,振镜产品进入批量销售阶段,激光精密调阻设备有较大幅度增长。全年营业收入与净利润与2022年度相比均有小幅增加。逸飞激光:营收6.97亿元,同比增加29.36%;净利润1.02亿元,同比增加9.07%日前,逸飞激光发布2023年度业绩快报,2023年公司实现营业收入6.97亿元,同比增加29.36%;归母净利润1.02亿元,同比增加9.07%。期末,公司总资产达24.76亿元,较年初增长83.53%。逸飞激光是智能激光装备及创新工艺方案的提供商,其核心产品主要是锂电池制造设备,包括自动化产线和智能化专机两类,目前主要服务于宁德时代、国轩高科、亿纬锂能、鹏辉能源、比亚迪等锂电池厂商。2023年以来,逸飞激光华中和华东两大基地逐步优化、释放产线产能。其中,2023年12月30日,逸飞激光武汉总部基地奠基仪式举行,项目计划总投资5亿元,将进一步扩充公司产能。长光华芯:营收约2.92亿元,同比减少24.2%;净利润亏损8610.17万元;

长光华芯2月23日晚间发布2023年度业绩快报,营业收入约2.92亿元,同比减少24.2%;归属于上市公司股东的净利润亏损8610.17万元;基本每股收益亏损0.4884元。至于长光华芯为何净利润大幅下降,长光华芯分析认为,其主要为四大因素:宏观经济环境等因素的影响、部分存货出现减值、2023年政府补助相对减少和公司购买的“信托产品逾期兑付等。柏楚电子:营收14.07亿元,同比增长56.61%;净利润8.26亿元,同比增长49.96%2月24日柏楚电子发布业绩快报公告。公告称,2023 年度,公司实现营业收入140,711.32 万元,较上年同期增长 56.61%;实现营业利润 82,679.54 万元,较上年同期增长 49.46%; 实现利润总额 82,629.27万元,较上年同期增长 49.96%;实现归属于母公司所有者的净利润 72.378.07 万元,较上年同期增长 50.94%;实现归属于母公司所有者的扣除非经常性损益的净利润 66,368.41 万元,较上年同期增长 42.41%。报告期内,公司持续加大技术研发及市场开拓的投入,不断开拓新市场,进一步优化产品结构,激光加工控制系统业务订单量持续增长,智能切割头业务订单量大幅增长,公司整体经营业绩不断攀升。德龙激光:营收58,180.88万元,同比增长2.35%;净利润3,930.2万元,同比下降41.69%

2月23日,德龙激光发布2023年度业绩快报公告称,报告期内,公司实现营业总收入58,180.88万元,同比增长2.35%;归属于母公司所有者的净利润3,930.2万元,同比下降41.69%;归属于母公司所有者的扣除非经常性损益的净利润2,708.79万元,比上年同期下降47.46%。报告期末,公司总资产174,802.28万元,同比增长8.30%;归属于母公司的所有者权益130,764.83万元,同比下降0.16%。关于影响经营业绩的主要因素,德龙激光表示,公司近两年持续加大研发投入,在半导体、新能源方向成功开发了多项新产品、新技术,受益于碳化硅晶碇激光切片设备、Micro LED巨量转移设备、钙钛矿薄膜太阳能电池激光加工设备,以及先进封装相关激光加工设备等多款新产品陆续投放市场,公司2023年订单增速明显。

但受新产品验收周期较长以及宏观环境等因素的影响,公司报告期内收入增长有所放缓的同时,研发费用同比增长明显;此外,受公司精密激光加工设备收入结构变化的影响,毛利率水平有所降低,从而影响了本期利润。莱赛激光:营收2.42亿元,同比下降4%;净利润2699万元,同比下降19.9%莱赛激光2月26日发布公告称,2023年,公司营业收入为2.42亿元,上年同期为2.52亿元,同比下降4%。归属于上市公司股东的净利润为2699万元,上年同期为3370万元,同比下降19.9%。归属于上市公司股东的扣除非经常性损益的净利润为2287万元,上年同期为3339万元,同比下降31.52%。光峰科技:营收22.17亿元,同比降低12.77%;净利润3467.9万元,同比增长159.06%光峰科技2月23日晚间披露2023年业绩快报,全年实现营业收入22.17亿元;营业利润3467.9万元,同比增长159.06%;利润总额同比增长46.38%;归母净利润1.02亿元;整体毛利率达到36.23%。据了解,营业利润、利润总额较大幅度增长,主要是收入结构持续优化、期间费用减少等原因导致。该情况在一定程度上反映了光峰科技业务转型已取得初步成果。未来随着客户对车载光学产品的需求越来越强,光峰科技业务正在迈向更广阔的赛道。仕佳光子:营收7.55亿元,同比减少16.46%;净亏损4771.25万元仕佳光子2月23日公告,公司2023年营业总收入7.55亿元,同比减少16.46%;净亏损4771.25万元,同比转亏;基本每股亏损0.1051元。报告期内,公司在聚焦主业发展、强化科技创新方面积极部署,以技术创新为核心,在聚焦千兆宽带接入、骨干网相干通信、高速数据中心用核心光无源/有源芯片等优势产品基础上,重点对400G/800G光模块用AWG、平行光组件、超高折射率差AWG芯片、高速激光器和硅光用连续波高功率激光器等芯片及组件,相干通信用超宽带密集波分复用AWG等关键技术持续优化,但形成规模效益仍需要成长周期。同时,受宏观环境、行业发展等因素影响,相关产品需求减少和价格降低。锐科激光:营收35.5亿元-38.5亿元,同比增长11.33%-20.74%;净利润2亿元~2.5亿元,同比增长389.32%~511.64%锐科激光1月16日晚间发布业绩预告,预计2023年归属于上市公司股东的净利润2亿元~2.5亿元,同比增长389.32%~511.64%;业绩变动主要原因是,报告期内,公司完成了多款新产品的研制及发布,同时对产品性能、产品服务和产品型谱进行了整体规划和战略升级;针对市场特殊需求,公司制定专项应用解决方案,扩展激光应用场景;同时,公司积极参加展会、专业论坛,开展感恩行活动走访客户和宣讲,提升售后服务时效性和管理能力,2023年激光器销售数量和销售收入同比上升。同时,公司在原材料降本、研发设计降本、产品质量管控、精益生产管理、物流降本、智能制造等方面全面发力,产品毛利率同比提升显著。